<글로리제이칼럼> 중국 배당수익 면세 우대정책, 법인세 납부 사례(1) 지분 보유기간-지분 양도, 중국세금, 중국법…

본문

<글로리제이 칼럼>

[세무정보] 배당수익 지급에 따른 법인세 납부 사례(1)

[지난호 칼럼]

중국 수출환급 Q&A “해외고객 파산-수출계약기간 수금처리-수출환급 신고 누락”

http://shkonews.com/bbs/board.php?bo_table=economynews&wr_id=202

기업의 화폐자산 손실 세무처리 ‘미수금 선불금’ ‘현금손실 예금손실’

http://shkonews.com/bbs/board.php?bo_table=economynews&wr_id=203

조화로운 발전지원 ‘중국세비 우대정책’ 안내, 주택 구입 매매 등 소비지원편

http://shkonews.com/bbs/board.php?bo_table=economynews&wr_id=204

기업연구개발비 가산공제 감정사례(1) 개발목표-핵심기술-혁신목표-특허신청

http://shkonews.com/bbs/board.php?bo_table=economynews&wr_id=205

중국 ‘개인소득세 혜택’ 2027년 연말까지 연장(1)”주택보조금-교육비-상여금”

http://shkonews.com/bbs/board.php?bo_table=economynews&wr_id=206

중국 ‘개인소득세 혜택’ 2027년까지 연장(2) ”종합소득-상장사 주주권”

http://shkonews.com/bbs/board.php?bo_table=economynews&wr_id=207

중국 ‘개인소득세 혜택’ 2027년까지 연장(3) “주택교환구매 세금환급”

http://shkonews.com/bbs/board.php?bo_table=economynews&wr_id=208

<이번호 칼럼>

[세무정보] 배당수익 지급에 따른 법인세 납부 사례(1)

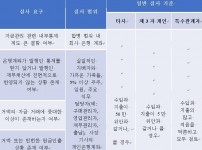

배당금 수입 면세 우대정책, 지분 보유기간-지분 양도

기업소득세 예납과 연말정산 기간 중, 조건에 부합하는 주민기업은 배당금 수입에 대한 면세 우대정책을 누릴 수 있다.

그럼 아래와 같은 사례에 대해 어떻게 신고해야 할까요?

홍예회사는 중국 국내의 주민 기업이며, 기업 소득세 세율은 25%이다.

사례1. 지분보유 기간

2022년 4월, 홍엽회사(红叶公司)와 뤼수이그룹(绿水集团)이 공동으로 출자하여 A기업을 설립하고, 홍엽회사는 300만 위안을 출자하여 지분율 30%를 보유하였다.

2022년도에 A사는 1000만 위안의 이익을 실현하였다.

2023년 7월31일, A사 주주회의 결의를 거쳐 주주들에게 2022년 이익 500만 위안을 지분비율에 따라 분배하기로 하였다.

홍엽회사는 8월10일 150만 위안의 투자 수익을 취득하였다.

<세금 정책>

"기업소득세법 몇 가지 세수 관철 문제에 관한 국가세무총국의 통지"(국세서한[2010]79호)는 기업 권익성 투자로 취득한 배당금 등 수입은 피투자기업 주주회의 또는 주주총회가 결의한 이윤 분배 또는 주식 전환 결정 일자에 수입의 실현을 확정해야 한다고 규정하였다.

<사례 연구>

홍엽회사는 2023년8월 A기업으로부터 투자수익 150만원을 분배 받고, 조건에 부합하는 주민기업간의 배당금 등 권익성 투자수익에 해당하여 기업소득세를 면제받는다.

2023년 10월 3분기 예납 신고할 때, 이 배당금은 투자수익을 인식하고 면세소득에 대해서는 예납신고서 7행 '면세소득, 감액소득, 가산공제' 명세서에 기재한다.

2023년도 연말 정산시 A107010 면세, 소득감소기입 및 가산공제 우대명세표 및 A107011 조건에 부합하는 주민기업 간의 배당금 등 권익성 투자수익 우대명세표 관련 란에 기입하여야 한다.

사례2. 지분 양도

2019년 7월, 홍엽회사는 1,200만 위안을 출자하여 B사에 지분율 40%를 소지하였다.

이후 B사의 대주주 발전 이념이 홍엽회사와 괴리되어 홍엽회사는 보유하고 있던 B사를 양도하기로 결정하였다.

2023년 8월1일, 홍엽회사는 보유한 B사의 지분을 1600만 위안으로 전부 상기 회사에 양도하였다.

같은 날 B사의 자기자본 중 잉여 공적금은 800만 위안, 미분배 이익금은 100만 위안이다.

<세금 정책>

"기업소득세법의 몇 가지 세수 관철 문제에 관한 국가세무총국의 통지"(국세서한[2010]79호)는 기업의 지분 양도 수입은 양도 협의가 효력을 발생하며, 지분 변경 수속을 완료할 때 수입의 실현을 확인해야 한다고 규정한다.

주식 양도 수입에서 이 주식을 취득하기 위해 발생한 원가를 공제한 후의 금액이 주식 양도 소득이다.

기업이 주식 양도소득을 계산할 때, 피투자기업의 미배당 이윤 등 주주의 유보수익 중 해당 주식에 따라 분배할 수 있는 금액을 공제할 수 없다.

<사례 연구>

홍엽회사의 양도소득은 400만원이며, 미분배이윤 등 주주유보수익에 대응하는 몫을 공제받지 못하며, 양도협의가 효력을 발생하여 지분변경수속을 완료할 때 수입실현을 확인한다.

글로리제이컨설팅은 ‘세무회계 대행’ ‘단원조합 컨설팅’ ‘주식 융자’ ‘상장 컨설팅’ 분야에서 한중 기업인들의 발전을 지원합니다.

감사합니다.

자료제공: 글로리제이 투자컨설팅

문의사항: MARIA@GIANTJ.COM /+86-139-1823-3686

ⓒ 상해한인신문 shkonews@naver.com

http://blog.naver.com/shkonews

글로리제이 GloryJ 기업관리센터

세무회계 대행, 단원조합 컨설팅

주식 융자, 상장 컨설팅, 자금조달

上海市闵行区申滨路36号T4号楼3楼

MARIA@GIANTJ.COM연락처: +86-139-1823-3686

중국 상하이 화동지역 코웨이 공기청정기 정수기 연수기

"당신에게 지금 필요한 물! 이젠 중국에서도 안전하게!"

매장주소: 上海市闵行区虹泉路1000号井亭大厦

상해사무실: 021-6446-6890, 상해매장: 189-1851-3310

소주: 139-1310-1909, 무석: 151-6151-5680

가흥: 189-1851-3310, 곤산,염성: 186-2625-4644

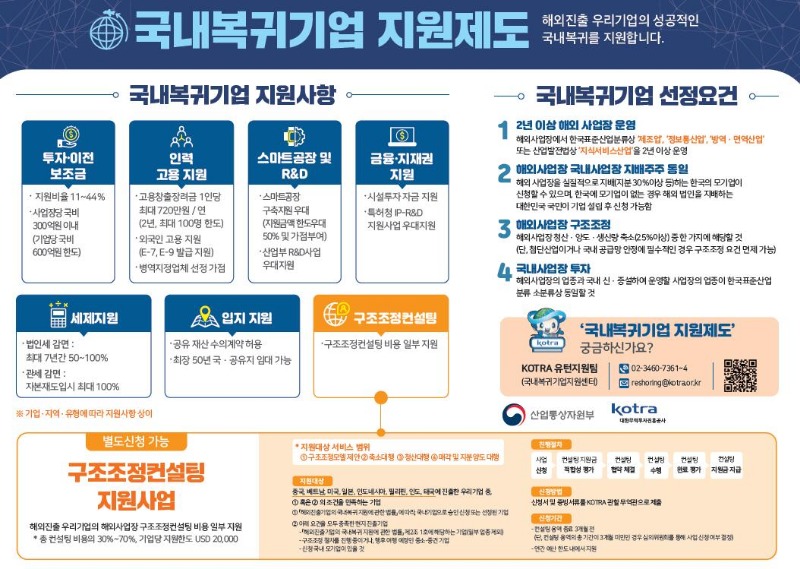

국내복귀기업 지원제도(산업통상자원부, KOTRA)

해외진출 우리기업의 성공적인 국내복귀를 지원합니다

국내복귀기업 지원사항/선정요건, 구조조정컨설팅 지원

KOTRA 유턴지원팀(국내복귀기업지원센터)

연락처: +82-2-3460-7361~4

중국 상해 남영한국주방용품

주방설비/식당용품/주방용품/생활용품 등

한국식당 납품 전문 및 주방용품 도매 전문 업체

핸드폰:131-2782-1458/158-2175-7237

전화:021-5476-3775

주소: 上海市闵行区虹泉路1000号井亭大厦1楼(홍췐루 매장)